退職金を受け取った方・間もなく受け取る方は、預け先をどこにするか迷っている方も多いかと思います。

結論から言うと、退職金の預け先は「資産運用」と「銀行預金」がおすすめです。

2024年現在、銀行預金では資産がほとんど増えません。豊かな老後のためには、資産運用で資産を増やすことが極めて重要と言えるでしょう。

ただし、退職金の全額を資産運用に回すのはリスクも高まります。以下のように、退職金の預け先を2つに分けることで、攻めと守りのバランスをとることも大切です。

- 資産運用:投資で資産を増やす口座(攻め)

- 銀行預金:手元に残す余裕資金の口座(守り)

当記事では、退職金の預け先ランキングを完全解説します。

退職金の預け先で失敗しないためのコツも解説しているので、ぜひ参考にしてください。

退職金の預け先おすすめランキング【資産運用編】

では、退職金の預け先おすすめランキング「資産運用編」をご紹介しましょう。

元手は退職金なので、余裕資金を除いても1000万円程度の運用資金がある前提で、ランキングを厳選しました。

退職金の預け先としておすすめな資産運用は、以下の5つです。

また、ランキング番外編として「退職金専用定期預金プラン」も解説します。

では、退職金の預け先をランキング順に詳しく見ていきましょう。

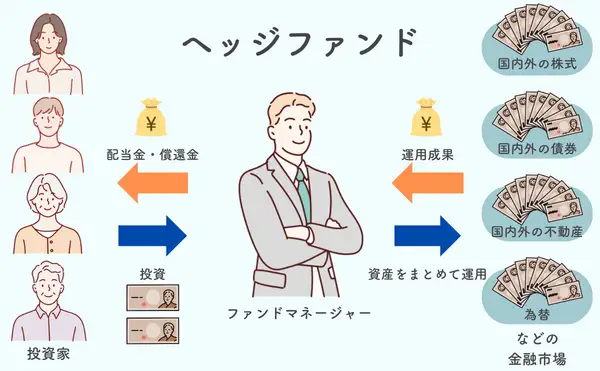

資産運用ランキング1位:ヘッジファンド

| 退職金の預け先 | ヘッジファンド会社 |

|---|---|

| 最低投資額 | 1000万円 |

| 期待年利回り | 年利10~20% |

| おすすめ点 | ・高い利回りを狙える資産運用 ・投資のプロに運用を一任できる ・投資手法・対象商品が幅広いのでリスク分散できる ・下落相場でも利益を狙える ・退職金の資金力を活かしやすい |

| 注意点 | ・元本保証はされない ・短期で稼ぐのは難しい |

資産運用おすすめランキング1位は、ヘッジファンドです(おすすめのヘッジファンドはこちら)。

退職金の資金力を活かしたい方や、退職金を高い利回りで運用したい方におすすめです。

ヘッジファンドは、年利10%以上の利回りを狙える資産運用として、個人投資家からも注目を集めています。ヘッジファンドの仕組みは、以下の通りです。

- 投資家は資金を出すだけで運用はプロにお任せ

- 投資対象は株式・投資信託・債券・金・先物など幅広い

- あらゆる投資手法を駆使して絶対利益を追求する

- 運用益から成功報酬を引いたお金が分配される

ヘッジファンドの最低投資金は1000万円。富裕層だけが参加できる資産運用です。2000万円程度の退職金があれば、余裕を持って始められるでしょう。

ヘッジファンドは私募形式のため、金融庁の厳しい規制を受けません。そのため、様々な投資手法を使って利益を狙える点が強みです。

例えば、ヘッジファンドなら株式のショート(空売り)も可能。下落相場であっても利益を狙えます。

では、預け先としておすすめなヘッジファンド会社を見ておきましょう。

- BMキャピタル(2013年設立)

- 年平均利回り10%以上を継続中

- 設立以来マイナスの年がゼロ

- コロナショック時も利益を出した実績あり

- 主な戦略は日本のバリュー株投資

- 投資金1000万円未満でも相談可能

- ハイクアインターナショナル(2023年設立)

- ベトナムの日系企業への融資で利益を生む

- 融資先企業はベトナム経済と共に急成長中

- 事業内容が小売・サービス業なので手堅いリターンが期待できる

- 最低投資額500万円

- アクション(2023年設立)

- トレイダーズインベストメント元代表取締役が設立

- 平均年間利回り31%(過去4年成績)

- 投資対象は日本株

- なるべく高い利回りで運用したい人におすすめ

- GFマネジメント(2023年設立)

- 2023年設立、新進気鋭の会社

- 年平均利回り29%(2023年設立以前)

- 主な戦略は日本の大型株への投資

- 中期~長期運用したい方におすすめ

もし退職金が2000万円あれば、半分の1000万円をヘッジファンドに預けるのもおすすめです。余裕資金を持ちつつプロに資産運用を任せられるので、守りと攻めのバランスもよいかと思います。

ヘッジファンドが気になる方は、まずは資料請求だけでもしてみるのもよいでしょう。

次の章ではおすすめのヘッジファンドを紹介していますので、ぜひ問い合わせて運用の相談をしてみてください。

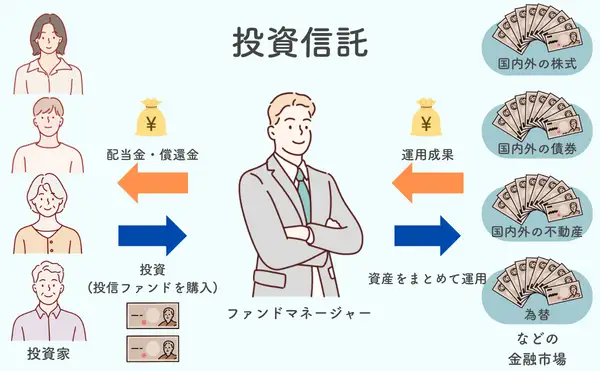

資産運用ランキング2位:投資信託

| 退職金の預け先 | 証券会社・銀行・郵便局 |

|---|---|

| 最低投資額 | 100円~ |

| 期待年利回り | 年利3%~8% |

| おすすめ点 | ・オンライン・ネット上で少額購入が可能 ・運用をプロにお任せできるので初心者におすすめ ・投資商品が豊富 ・分散投資しやすい |

| 注意点 | ・利益に関わらず手数料が発生する ・下落相場には比較的弱い ・元本保証はされない |

資産運用おすすめランキング2位は、投資信託です。

運用自体はプロにお任せできるので、資産運用の初心者にも高い人気を得ています。退職金の預け先としてもおすすめしたいですね。

投資信託の期待利回りは年利3%~8%程度ですが、商品によっては年利10%を超えることも。定期預金や債券投資より高い利益を狙いたい方に向いているでしょう。

投資信託は、以下のような商品を対象としています。

- 株式

- 債券

- 不動産

投資対象は特定の銘柄ではなく、「日経平均株価」のような集合体(ファンド商品)に対して投資するイメージです。

2024年は株式市場が好調なため、株式関連の投資信託も堅調に利益を出しています。では、投資信託商品の年利ランキングの一例をご紹介しておきましょう。

| 商品名 | 基準価額 | 年利回り |

|---|---|---|

| iFreeレバレッジ FANG+ | 15,732円 | 171.25% |

| SBI 日本株4.3倍ブル | 15,266円 | 93.36% |

| 楽天 日本株4.3倍ブル | 21,796円 | 93.20% |

| iFreeNEXT FANG+インデックス | 43,023円 | 88.10% |

| iFreeレバレッジ NASDAQ100 | 33,097円 | 84.17% |

資産が2倍以上になっている銘柄もありますね。定期預金では考えられない利回りです。

ただし、投資信託は元本保証されておらず、損失が出ることもあります。退職金で運用する際は、まず少額で試すのもよいでしょう。

資産運用ランキング3位:株式投資

| 退職金の預け先 | 証券会社 |

|---|---|

| 最低投資額 | 1万円程度~ |

| 期待年利回り | ・配当金:年利2%~5% ・値上がり益:年利3%~5% |

| おすすめ点 | ・オンライン・ネット上で少額購入が可能(1株から可能) ・オンライン・ネット取引なら手数料無料の証券会社もある ・配当金狙いなら比較的安定した利益を狙える ・退職金の資金力を活かしやすい |

| 注意点 | ・株価下落のリスクがある ・元本保証はされない |

資産運用おすすめランキング3位は、株式投資です。

株式投資は、資産運用の定番とも言えますね。退職金の預け先の1つとして、選択肢に入れてみてはいかがでしょうか。

株式投資は、以下2つの利益を狙う資産運用です。

- 配当金:株式を保有中に受け取れるお金(年1回程度)

- 値上がり益:株を安く買って高く売ることで得られる売却益

株式投資において、値上がり益を狙うのは難しいとされています。株価が安い時に買って、値上がりしたら売るのは単純明快ですが、初心者にとっては厳しいでしょう。

しかし配当金であれば、初心者でも比較的安定した利益を狙えます。

下表は、東証一部上場企業における、2023年3月期の利回りです。特にランキングではなく、有名企業を無作為に抽出しています。

| 会社名 | 利回り(2023年3月期) | 株価 |

|---|---|---|

| ゆうちょ銀行 | 4.75% | 1,411円 |

| 武田薬品工業 | 4.58% | 4,000円 |

| 三菱UFJフィナンシャル・グループ | 4.09% | 1,181円 |

| 三井物産 | 4.05% | 5,146円 |

| 任天堂 | 3.22% | 6,946円 |

| NTT | 3.10% | 170円 |

| 三菱電機 | 2.83% | 2,023円 |

手堅い有名会社であれば、年利3%前後は十分に狙えるでしょう。仮に、退職金のうち1000万円を株式投資に回した場合で計算すると…

- 1年間の配当金:1000万円×年利3%=30万円

- 10年間の配当金:30万円×10年=300万円

配当金だけで生活するのは難しいですが、定期預金よりはるかに効率的な運用を期待できます。

配当金狙いの株式投資は、「お金がお金を生む」に近い手法と言えそうです。退職金の資金力を活かしやすいのではないでしょうか。

資産運用ランキング4位:債券投資

| 退職金の預け先 | ・個人向け国債:証券会社・銀行・郵便局 ・その他債券:証券会社 |

|---|---|

| 最低投資額 | ・国債:1万円~ ・社債:10万円~ |

| 期待年利回り | ・日本国債:0.1%~0.5% ・外国国債:1%~4% ・国内社債:0.3%~2% ・外国社債:3%~5% |

| おすすめ点 | ・資産運用の中ではリスクが低め ・定期預金より高い利回りを狙える ・発行体が破綻しない限り元本保証される |

| 注意点 | ・金利が低いので退職金を大きく増やすことはできない ・発行体が破綻すると債務不履行になることもある |

資産運用おすすめランキング4位は、債券投資です。

「退職金の預け先はローリスクがいい」「金利は定期預金より高ければ十分」と考えている方には、債券投資をおすすめします。

債券投資は、政府や企業の債券を買って見返りとして利子を受け取り、満期がくると元本が償還される資産運用です。主に、以下の4種類があります。

| 債券投資の種類 | 投資先 |

|---|---|

| 日本国債(個人向け国債) | 日本政府が発行する債券への投資 |

| 外国国債 | 外国政府が発行する債券への投資 |

| 国内社債(個人向け社債) | 日本企業の債券への投資 |

| 外国社債 | 外国企業の債券への投資 |

では、日本国債の金利を見てみましょう。下表は、個人向け国債の金利です。

| 種類 | 年利(税引前) |

|---|---|

| 変動金利型10年満期 | 0.46% |

| 固定金利型5年満期 | 0.25% |

| 固定金利型3年満期 | 0.05% |

メガバンクの定期預金10年の年利0.20%と比較すると、若干高い金利となっていますね。

ただし、債券投資は「ローリスク・ローリターン」の金融商品です。退職金を低リスクで運用できる一方で、高い利回りは期待できません。

「定期預金よりは金利が高い」という気楽なスタンスで始めるのがよいでしょう。

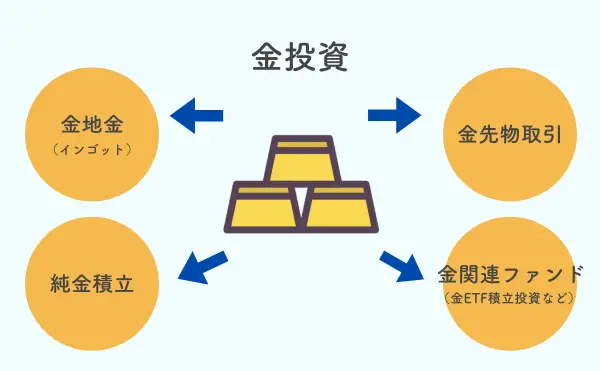

資産運用ランキング5位:金投資

| 退職金の預け先 | 証券会社・宝飾店など |

|---|---|

| 最低投資額 | 3,000円程度~(純金積立) |

| 期待年利回り | 2.5%(直近20年間では約700%) |

| おすすめ点 | ・金は安全資産と考えられている ・希少価値が高いので大崩れは考えづらい ・インフレや不況に強い ・金地金など現物資産としての保有も可能 |

| 注意点 | ・好景気時には価値が上がりにくい |

資産運用おすすめランキング5位は、金(ゴールド)投資です。

金は、有事の際の安全資産と見られており、不況やインフレ時に強いのが特徴。埋蔵量に限りがあるため、ダイヤモンドなど他の貴金属より、希少価値も高いとされています。

下表は、2003年~2023年における、金1gの価格推移です。

| 期間 | 金価格(1g) |

|---|---|

| 2003年 | 約1,300円 |

| 2013年 | 約4,500円 |

| 2023年 | 約10,400円 |

2023年は、20年前の約8倍の価格にまで高騰しています。2003年に1000万円買っていれば、2023年は8000万円で売れる計算です。退職金の預け先として、魅力的な金融商品であることは間違いないでしょう。

金の買い方は、主に以下の5種類です。

- 現物買い:金地金(インゴット)の現物を百貨店や宝飾店で買う

- 純金積立:毎月少額ずつ積立投資で買う

- 投資信託:金関連の投資信託の商品を買う

- ETF:金関連の上場投資信託の商品を買う

- CFD取引:短期売買で価格差益を狙う(FX)

退職金の預け先としておすすめなのは、純金積立。

毎月少額(最低3,000円程度~)を積立投資する方法なので、比較的リスクを抑えながら退職金を運用できます。状況を見ながら、投資金額を調整するのもよいでしょう。

また、「退職金を目に見える資産で持ちたい」方には、金地金の現物買いもおすすめです。売却すればいつでも現金化できるため、金融資産として保有するのも1つの方法かもしれませんね。

番外編:退職金専用定期預金プラン

ランキング外ではありますが、退職金の預け先の番外編もご紹介しておきましょう。

それは「退職金専用定期預金プラン」です。退職金を受け取った方だけが対象となります。

退職金専用定期預金プランは、「投資信託+定期預金」という金融商品です。

- 退職金を資金とすることが前提条件

- 申込総額の50%以上は投資信託

- 申込総額の50%以下が定期預金(短期間だけ高金利)

例えば、退職金2000万円で申し込む場合。1000万円は投資信託・1000万円は定期預金、という感じに。定期預金のほうは、短期間だけ高い金利が適用される仕組みです。

下表で、大手金融機関の退職金専用定期預金プランを見ておきましょう。

| 銀行名 | 金利 | 期間 |

|---|---|---|

| 三菱UFJ銀行 | 年利7.1% | 3カ月 |

| 三井住友信託銀行 | 年利7.1%(4ヶ月目~1年は年利1.8%) | 3カ月 |

| みずほ銀行 | ・投資信託金額が100万円以上300万円未満:年利3.0% ・投資信託金額が300万円以上:年利6.0% | 3カ月 |

例えば三菱UFJ銀行では、最初の3カ月(0.25年)だけ年利7.1%が適用されます。退職金2000万円のうち、1000万円を投資信託・1000万円を定期預金とすると、利子は「1000万円×年利7.1%×0.25年=177,500円」です。

ただし3カ月を過ぎたら、通常金利が適用されます(ほぼ0.002%とお考えください)。定期預金の高金利のメリットは、ごく短期間だけ。あとは、投資信託によってお金を増やす仕組みです。

定期預金部分は元本保証されますが、投資信託部分は元本保証されません。

銀行としては、定期預金の高金利を売りにして、退職金で投資信託を始めてほしいということですね。

「高金利の期間は短いので、利子は意外と少ない」点は、認識しておいたほうがよいでしょう。退職金の預け先としておすすめかどうかは、個人次第といった所かもしれませんね。

退職金運用におすすめのヘッジファンドランキング

先ほどの退職金預け先ランキングでトップだった「ヘッジファンド」の中から、特におすすめの会社を紹介します。

ヘッジファンドは専門家による運用が可能であり、年間で10%以上の高利回りを目指せるなど、多くの魅力があります。

以下は、退職金の運用先としておすすめのヘッジファンドのランキングです。

| ランキング | ヘッジファンド会社名 | 最低投資額 | 投資対象 |

|---|---|---|---|

| 1位 | BMキャピタル | 1000万円 | 日本のバリュー株 |

| 2位 | ハイクアインターナショナル | 500万円 | ベトナム企業 |

| 3位 | アクション | 1000万円 | 日本株・海外債券など |

| 4位 | GFマネジメント | 1000万円 | 大型日本株 |

| 5位 | ストラテジックキャピタル | 1000万円 | 日本上場株 |

当記事では上記の中から特におすすめのBMキャピタルとハイクアインターナショナルをピックアップして紹介します。

6位以下のランキングについては以下の記事で紹介しています。

中長期で資産形成するならBMキャピタル

退職金を3年以上の中長期で資産形成するなら、BMキャピタルがおすすめです。

| 運用開始 | 2013年 |

|---|---|

| 投資対象 | 日本株(バリュー株) |

| 年間利回り | 10%以上 |

| 最低投資額 | 1000万円 ※1000万円未満の相談可 |

| ロックアップ期間 | 3ヶ月 *3ヶ月に1回出金、解約可能 |

| 資料請求・ 運用の相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | BMキャピタル公式サイト |

BMキャピタルは2013年に設立された、歴史のあるヘッジファンド会社です。

不況の年でも運用成果がマイナスに転じたことがないことから「絶対収益」を実践している信頼できるヘッジファンドといえます。

主にバリュー株に投資を行い、平均して年間10%以上の利回りを達成しています。

バリュー株とは、企業の実質価値に比べて株価が低く評価されている銘柄。価格下落のリスクが低く、将来的に株価が上昇する見込みがあり、長期投資での収益向上が期待できます。

安定した運用実績と長い歴史を持つことから、国内のヘッジファンドの中ではBMキャピタルを最もおすすめします。

まずは無料の資料請求で、過去の実績や投資戦略をチェックしましょう。無料の運用相談(オンラインまたは対面)では、さらに詳しい情報を聞くことができますよ。

堅実なリターンを求めるならハイクアインターナショナル

退職金の預け先として、堅実なリターンを求めるなら、ハイクアインターナショナルがおすすめです。

| 運用開始 | 2023年 |

|---|---|

| 投資対象 | ベトナム企業 |

| 年間利回り | 12% |

| 最低投資額 | 500万円 |

| 公式サイト | ハイクアインターナショナル公式サイト |

ハイクアインターナショナル(以下、ハイクア)は、親会社であるSAKUKO VIETNAM(以下、SAKUKO)への貸付利息を投資家に利益として還元します。

SAKUKOはベトナムに参入した日本企業で、日本製品を扱う店舗やスイーツショップ、ホテルなど幅広く運営しており、メディアにも頻繁に登場しています(「SAKUKO VIETNAM」と検索してみてください)。

投資家がハイクアに資金を出資し、ハイクアはそれをSAKUKOへ貸し付ける仕組みです。

SAKUKOは出資金で事業をさらに発展させ、利息を付けてハイクアに返済します。その後、ハイクアは投資家へ年間12%の収益を配当として分配します。

受け取った配当は、3ヶ月ごとに3%ずつ得るか、再投資して資産を増やすことが可能です。再投資すれば6年で資金を約2倍に増やすことが可能です。

この投資は直接金融商品に投資するのではなく、経済的に急成長しているベトナムの企業へ資金を貸し付けるという仕組みのため、格段にリスクが低く安定した収益が見込めます。

また、最低投資額が500万円に設定されているため、他のヘッジファンドと比べて投資を始めやすく、投資初心者にも適しています。

無料のオンライン面談では、ハイクアやSAKUKOに関するさらなる情報を入手することができますので、興味があれば問い合わせてみてください。

ヘッジファンドへの投資には500万〜1000万円以上のまとまった資金が必要になります。

大切な資金を預けるわけですからしっかりと相談し、理解してから出資したいですよね。

資料請求や運用の相談は無料ですので、複数のヘッジファンドに問い合わせて比較検討することをおすすめします。

ぜひ公式サイトから問い合わせてみてください。

| ヘッジファンド | 特徴 | 公式サイト |

|---|---|---|

| BMキャピタル | 10年以上の運営実績を持つ老舗ヘッジファンド | 公式 |

| ハイクアインターナショナル | 事業融資で手堅いリターンを狙う新興ファンド | 公式 |

退職金の預け先おすすめランキング【銀行編】

続いて、退職金の預け先おすすめランキング「銀行編」を見ていきましょう。

退職金は、資産運用で増やす必要があります。一方で、資産運用以外の余裕資金を保管しておく銀行選びも大事です。

銀行預金の目的は、お金を増やすことではないものの、大切な退職金を保管する場所。また、少しでも金利の高い銀行に預けて、お小遣い程度でも利子を得たいですよね。

退職金の預け先としては、以下の3つをおすすめします。

預け先ランキング1位:大手金融機関

退職金の預け先ランキング1位は、大手金融機関です。

具体的には、「メガバンク」と呼ばれる三菱UFJ銀行・三井住友銀行・みずほ銀行を指します(信託銀行も含む)。

退職金は大切なお金。やはり、信頼性の高い金融機関に預けたいと考えている方も多いはず。信頼感・安心感の面で群を抜いているため、退職金の預け先ランキング1位とさせて頂きました。

- 毎年数千億円の純利益を出しており信頼性が高い

- 専門性の高い知識・幅広い投資信託商品を持っている

- 退職金専用定期預金プランもある

- 都市部には店舗・ATMも多く、相談もしやすい

- 2023年11月に定期預金の金利が0.20%に上がった

- 複数口座を保有できる(口座を分けて退職金を管理しやすい)

- ネット・オンライン操作にも対応している

- 普通預金・定期預金の金利が低い

- 地方にはATMが少ない

- ATM取引には預入・振込金額の制限があり手数料も発生する

- 地方では実店舗も少なく退職金運用の相談をしづらい

- 店頭で金融商品をすすめられると人によっては断りづらい

- 金利より信頼性を最重視したい人

- 都市部に住んでいる人

- 対面で退職金運用の相談をしたい人

- ネット・オンライン操作が苦手な人

大手金融機関の定期預金の金利は、2023年11月に引き上がったものの0.20%という低水準。普通預金は、従来のまま年利0.001%です。

退職金の預け先として大手金融機関を選ぶ際は、金利でお金を増やすのではなく、「退職金を安全に保管する口座」と割り切って考えることをおすすめします。

預け先ランキング2位:ネット銀行

退職金の預け先ランキング2位は、ネット銀行です。オンライン銀行とも呼ばれています。

今は退職金世代の方でも、ネット・オンライン操作は、特に問題なくできるのではないでしょうか。

通常の銀行と比較すると、ネット銀行はオンライン上で完結するため人件費などが安く、幅広いサービスが提供されているのでおすすめです。

メリットも多いため、退職金の預け先ランキング2位とさせて頂きました。

- 定期預金の金利が高い銀行もある

- 24時間365日オンライン上で利用できる

- 居住地に関係なく利用可能

- 残高確認や振込もスマホ・パソコンでできる

- 口座開設もオンライン上で完結

- ネット・オンライン操作は直感的にできるのでさほど難しくない

- 対面窓口はないがオンラインや電話での問い合わせは可能

- ネット銀行・オンライン取引専用のATMは少ない

- コンビニや提携銀行のATMを頼ることになる

- 退職金専用定期預金プランは少ない

- 対面では退職金運用の相談ができない

- 定期預金で少しでも高い金利を得たい人

- 手数料を節約したい人

- ネット・オンライン操作に抵抗のない人

- 銀行の取引に時間をかけたくない人

- 営業時間を気にせず銀行を利用したい人

- 退職金運用の相談はオンラインか電話で十分な人

若干のデメリットさえ許容できれば、ネット銀行はオンライン上で完結できて便利なので、退職金の預け先としておすすめですよ。

一方で、「ネット銀行の信頼性は?」「オンライン上の銀行に退職金を預けて大丈夫?」と気になる方もいるのではないでしょうか。

そこで、銀行の信頼性・安全性を見るうえで重要な「自己資本比率」を見てみたいと思います。

自己資本比率は、「どれだけ自力の資本で運営しているか」という企業の健全性を示す重要な指標です。バーゼルⅢ(国際合意)では、国際業務を行う銀行に対して自己資本比率8%以上、国内銀行には4%以上を求めています。

下表は、主要ネット銀行11社における自己資本比率の一覧です。

| ランキング | 銀行名 | 自己資本比率 |

|---|---|---|

| 1位 | セブン銀行 | 46.51% |

| 2位 | GMOあおぞらネット銀行 | 33.81% |

| 3位 | 大和ネクスト銀行 | 31.60% |

| 4位 | みんなの銀行 | 24.53% |

| 5位 | ローソン銀行 | 20.99% |

| 6位 | paypay銀行 | 20.73% |

| 7位 | ソニー銀行 | 13.29% |

| 8位 | オリックス銀行 | 12.90% |

| 9位 | 楽天銀行 | 10.57% |

| 10位 | auじぶん銀行 | 10.49% |

| 11位 | 住信SBIネット銀行 | 8.95% |

上表のように、2023年ランキングに出ているネット銀行11社は、すべて自己資本率8%以上となっています。健全な運営がされていると見てよいでしょう。

ネット銀行は大手企業のグループ会社であるケースが多いので、ある程度守られているという見方もできるかもしれませんね。

預け先ランキング3位:地方銀行

退職金の預け先ランキング3位は、地方銀行です。

地方銀行は、いわゆる「地元の銀行」。近くにあって気軽に利用できるので、退職金の預け先・銀行口座としてもおすすめです。日本には100以上の地方銀行があるので、探すのに困ることはないでしょう。

- 地元なので利用しやすくATMも困らない

- 期間限定で金利キャンペーンを開催しているときがある

- 店頭対面で相談できるのでネット・オンライン操作が苦手な人におすすめ

- 地元の個人事業主なら融資の相談も比較的しやすい

- 通常時の定期預金の金利は高くない

- 営業時間が決まっているのでネット銀行より不便

- 退職金の投資先・金融商品が少なめ

- 地方に住んでいる人

- いつでも行ける銀行に退職金を預けたい人

- ネット・オンラインより店頭対面を重視したい人

- 地元の銀行で融資の相談をしたい人

- 退職金の保管専用口座として割り切れる人

地方銀行は、大手金融機関ほど地力がないためか、金利の引き上げにもやや慎重です。

2023年11月、三菱UFJなどのメガバンクが定期預金の金利を0.20%に引き上げましたが、地方銀行で追随したのは、伊予銀行など一部のみ。

2023年12月以降でも、定期預金は年利0.002%という地方銀行が多い状況です。

一方で、ネット限定であったり、期間限定キャンペーンなどで金利を上げている地方銀行もあります。下表で、一例をご紹介しておきましょう。

| 銀行名 | 定期預金金利 | 預入期間 |

|---|---|---|

| 山陰合同銀行(新規口座開設キャンペーン) | 1.00% | 6カ月 |

| 関信用金庫(115周年特別金利キャンペーン) | 0.40% | 3年 |

| 枚方信用組合(ネット限定) | 0.305% | 5年 |

| 東京スター銀行(ネット限定) | 0.30% | 3年 |

| 島根銀行(ネット限定) | 0.22% | 1年 |

| 伊予銀行 | 0.20% | 10年 |

善戦はしているものの、地方銀行に高い金利を期待するのは難しいかと思います。高金利に見えても、色々な条件が付いていることも多いです。

基本的には、金利で稼ぐのではなく、「退職金のうち、余裕資金を保管するためだけの専用口座」と割り切ることをおすすめします。

【2024年ネット銀行】定期預金の金利ランキング!

最新情報として、ネット銀行における定期預金の金利ランキングを見ていきましょう。「退職金を預けるなら、少しでも金利の高い銀行を選びたい」方は参考にしてください。

ネット銀行以外で言うと、2023年11月に大手金融機関で年利0.20%(10年定期預金)に引き上がったものの、これ以上の金利の銀行はほとんどない状況です。

先ほど地方銀行の解説でもお伝えしたように、期間限定や条件付きの単発で高金利になることはありますが、通常時に0.20%以上の金利を期待するのは、なかなか難しいでしょう。

上記の理由より、金利ランキングはネット銀行に絞ってご紹介したいと思います。

下表が、主なネット銀行の金利ランキングです。

| ランキング | 銀行名 | 定期預金金利 | 預入期間 | 金利の条件など |

|---|---|---|---|---|

| 1位 | オリックス銀行 | 0.45% | 7年 | eダイレクト口座・100万円以上 |

| 2位 | ソニー銀行 | 0.40% | 10年 | 1年:金利0.2% |

| 3位 | 住信SBIネット銀行 | 0.30% | 5年 | 1年:金利0.02% |

| 3位 | UI銀行 | 0.30% | 1年 | 5年:金利0.2% |

| 5位 | 大和ネクスト銀行 | 0.10% | 5年 | 1年:金利0.05% |

ランキングとして順位は出しましたが、特にネット銀行は期間限定キャンペーンなどで金利が頻繁に変動しますので、参考程度に見てください。

オリックス銀行は他期間においても、常にランキング上位争いをしているネット銀行です。

預入期間が7年・100万円以上という条件は付いていますが、退職金を預ける方なら問題ない金額でしょう。低金利市場を考えると、年利0.45%はかなりの好条件です。

仮に、退職金のうち余裕資金1000万円を年利0.45%で預けるとすると、「1000万円×年利0.45%×7年=31.5万円」の利子となります。

資産運用として考えるのは難しいですが、退職金を預けるだけで海外旅行に行ける程度のお金が手に入ると思えば、わるくない条件ではないでしょうか。

オリックス銀行は、親会社がプロ野球球団を持っているぐらいなので、信頼性も高いと言えそうですね。

住信SBIネット銀行はコンビニATMが使えて、月最大20回まで手数料が無料です。退職金を預ける際に、利便性を重視したい方におすすめのネット銀行となります。

定期預金の金利は、預入期間5年が0.40%、1年が0.20%ですが、2年・3年・4年は年利0.02%と低金利になっているので注意しましょう。

引用:ソニー銀行

ソニー銀行の親会社は世界のソニーなので、信頼性はかなり高いでしょう。

ソニー銀行では、期間限定の金利キャンペーンも随時開催しているので、退職金の預け先として考えている方は、たまに公式サイトをチェックしておくのもおすすめですよ。

また、ソニー銀行は外貨預金やFXにも力を入れています。退職金の保管先としてだけでなく、資産運用の預け先として活用するのもアリでしょう。

以上が、ネット銀行の金利ランキングベスト3です。ランキング4位以下のネット銀行は、年利0.20%以下となっています。

2023年11月以前なら、大手金融機関の金利が0.002%だったので、金利面ではネット銀行がかなり有利でした。

しかし、2023年11月に大手金融機関の金利(定期預金10年)が0.20%に上がったため、退職金の預け先としてのネット銀行のおすすめ度は、若干下がったのではないでしょうか。

ネット銀行を退職金の預け先として使う場合は、高い金利を狙うより、利便性を重視して活用するのがおすすめかもしれませんね。

退職金の預け先を考えなければならない理由

退職金は、どこに預けるのがよいのでしょうか。

結論から言うと、退職金の預け先は、資産運用(投資)と銀行預金の2つです。

「銀行預金」は、イメージしやすいはず。退職金が振り込まれるのも銀行口座ですからね。銀行は安全そうだし退職金をそのまま預金しておこう、と考えている方も多いかと思います。

しかし、退職金の最も重要な預け先は「資産運用(投資)」です。

なぜ退職金の預け先として資産運用を考える必要があるのか、銀行預金だけでは厳しいのか。まずはその理由から見ていきましょう。

退職金と年金だけでは老後が厳しい

資産運用を預け先として考えなければらない最大の理由は、退職金と年金だけでは老後が厳しいためです。

では、老後の厳しさを知るために、以下の順に検証していきましょう。

①退職金は減少傾向にある

そもそも、退職金自体が減少傾向にあります。

下表は、直近における退職金支給額の推移です。ご覧のように、退職金支給額が年々減っていることが分かりますね。

| 調査年 | 退職金(大卒) | 退職金(高卒) |

|---|---|---|

| 2008年 | 2280万円 | 1970万円 |

| 2013年 | 1941万円 | 1673万円 |

| 2018年 | 1788万円 | 1396万円 |

一昔前は、退職金2000万円以上が当たり前の時代でした。しかし今は、2000万円はおろか、大卒でも1800万円を下回るよう状況に。

金融庁が発表した「老後2000万円問題」の2000万円すら、退職金で確保できない時代になったのです。

②年金支給額も年々減っている

退職金以外での頼みの綱・年金も支給額が年々減少しています。

下表は、2005年以降の年金支給額の推移です。

| 調査年 | 厚生年金 (国民年金含む) | 国民年金 |

|---|---|---|

| 2005年 | 167,172円 | 53,012円 |

| 2010年 | 150,034円 | 54,529円 |

| 2015年 | 145,305円 | 55,157円 |

| 2020年 | 144,366円 | 56,252円 |

寿命の延伸に反比例するように、年金支給額は減少の一途をたどっています。

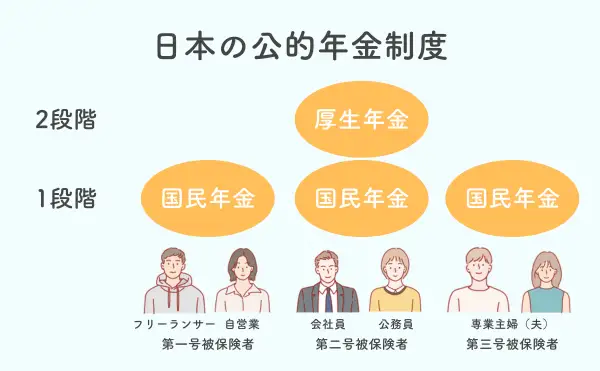

ちなみに各年金の支給対象者は、以下の通り。

- 厚生年金:会社員・サラリーマン・公務員 など

- 国民年金:専業主婦・自営業・フリーランサー など

「夫:会社員・妻:専業主婦」の場合、年金支給額は夫婦で約20万円です。自営業をされている夫婦は、約11万円しか年金を受給できません。

総務省統計局の調べ等によると、一般的な65歳以上の夫婦が1カ月にかかる生活費は、普通の生活で27万円、ゆとりある生活なら38万円とのこと。

つまり、普通に生活する場合でも、年金支給開始の65歳以降は、毎月7万円の赤字生活になるわけですね。

③老後は25年続く可能性が高い

では、「老後期間」はどのくらいあるのでしょうか。

上表によると、平均寿命は男性81歳・女性87歳ですが、最頻値で見ると男性88歳・女性93歳です。つまり、寿命は90歳前後が最も多いことを意味します。

65歳以降の老後生活は、25年間あると考えておくのがよさそうです。

④老後の赤字シミュレーション

では、①・②・③のデータをもとに、老後の赤字シミュレーションをしてみましょう。家族構成・環境は様々ですが、ここでは以下の条件で検証します。

- 夫:会社員・妻専業主婦

- 夫は60歳で定年退職(退職金1800万円)

- 65歳から年金支給開始(夫婦で月20万円受給)

- 老後は90歳まで続くと仮定

| 年齢 | 収入 | 支出(生活費) |

|---|---|---|

| 60歳~65歳 | 60歳で退職金1800万円 | 27万円×12ヶ月×5年=1620万円 |

| 65歳~90歳 | 年金20万円×12カ月×25年=6000万円 | 27万円×12ヶ月×25年=8100万円 |

| 合計 | 7800万円 | 9720万円 |

退職金と年金の総収入7800万円に対して、生活費は9720万円です。退職金を含めても、なんと約2000万円もの赤字という結果に。

退職金減少・年金支給額の減少・老後期間の延伸に加えて、60歳から5年間無収入になる点も大きく影響していますね。

上記に加えて、老後には以下のような余裕資金を見ておくことも必要です。

- 住宅ローンの返済

- 家のリフォーム

- 冠婚葬祭

- 病気への備え・通院費・入院費

- 親の介護費用

- 子どもの住宅購入の援助

- 孫の教育資金の援助

- 老人ホームの費用(入居する場合)

生活費とは別で、最低でも1000万円~2000万円の資金はプラスαで必要となるでしょう。

以上より、「赤字+余裕資金」で計算すると、退職金以外で3000万円~4000万円の資産が必要です。退職金以外で3000万円の貯金ができている方は、かなり少ないかと思います。

上記は、夫が会社員の場合での試算です。退職金もなく年金が少額の自営業の方は、さらに厳しい老後になると想定されます。

退職金と年金だけ(=預け先が銀行預金だけ)ではいかに老後生活が厳しいか、ご実感頂けたのではないでしょうか。

銀行預金では退職金が増えない

また、預け先が銀行預金だけでは、金利が低すぎて退職金はほとんど増えません。

下表は、大手金融機関(メガバンク)における、10年定期預金の金利一覧です。

| 銀行名 | 金利(10年定期預金) |

|---|---|

| 三菱UFJ銀行 | 0.20% |

| 三井住友銀行 | 0.20% |

| みずほ銀行 | 0.20% |

2023年11月、大手金融機関は、定期預金(10年)の金利を0.002%から0.20%に引き上げました。

しかし、金利が100倍に上がったとは言え、まだ年利0.20%です。仮に、退職金を1800万円・預け先を大手金融機関とした場合の利子を計算してみましょう。

- 1年間の利子:1800万円×年利0.20%=3.6万円

- 10年間の利子:3.6万円×10年=36万円

以前の金利0.002%の時代よりは改善されたものの、利子は1年でわずか3.6万円。10年預けるとしても利子は36万円です。老後の数千万円の赤字は、まったく補えません。

1990年ごろは、定期預金の金利が6%もありました。しかし「退職金を銀行に預けておけば、老後は悠々自適」は、もはや過去の話なのです。現在は、退職金・金利ともに大きく減っています。

では、下表で1985年と2023年を比較してみましょう(退職金は1985年を2500万円・2023年を1800万円と仮定)。

| 比較項目 | 1985年 | 2023年 |

|---|---|---|

| 退職金 | 2500万円 | 1800万円 |

| 定期預金の金利 | 6% | 0.20% |

| 1年間の利子 | 150万円 | 3.6万円 |

| 10年間の利子 | 1500万円 | 36万円 |

1985年、バブル絶頂期は本当にいい時代。退職金を定期預金するだけで十分でした。現在の80代以上の方は、この恩恵を享受できた方も多かったのではないでしょうか。

いま70代以下の方は、もう銀行預金の金利だけを頼りはできません。資産運用によって、自力で退職金を増やすことが必須の時代になったのです。

退職金の預け先が銀行だけではリスクがある

また、退職金の預け先が銀行預金だけでは、「インフレリスク」「円安リスク」の2つのリスクにさらされます。

①インフレリスク

インフレとは、物価上昇によってお金の価値が下がる状態のこと。

日本はインフレ・物価高が進行しています。下図は、2023年の消費者物価指数です。

前年比で毎月3%前後の上昇をしていまず。日銀は毎年2%の物価上昇を掲げているので、今後もインフレ傾向が続く可能性は高いでしょう。

物価が2%高くなると、資産の価値は2%下落します。

例えば、退職金の預け先が銀行だった場合。毎年2%物価が上昇すると、2023年に1800万円だった退職金は、10年後には約1470万円の価値に。10年で300万円以上も実質価値が下がるのです。

「退職金=銀行預金=安全」ではないことを、ご理解頂けたのではないでしょうか。

②円安リスク

預け先が銀行だけでは、円安リスクにもさらされます。「円安」とは、日本円の価値が下がる状態のことです。

2022年から2023年にかけて、為替市場では急速に円安が進行しています。円の価値がどんどん下がっているわけですね。

例えば、海外旅行の費用が1000ドルだった場合で比較してみましょう。

- 1ドル=100円(2020年):10万円で海外旅行に行けた

- 1ドル=150円(2023年):海外旅行に行くには15万円必要

2023年では、円安の影響で従来の1.5倍のお金が必要に。退職金の預け先が定期預金だけだとお金は増えず、実質価値が3割以上も下がっています。

「退職金を銀行に預ける」のは「日本円に投資している」のと同じことです。最新の為替相場を見る限り、日本円への投資はリスクが高いと言わざるを得ないでしょう。

退職金の預け先の選び方・ポイントを解説

ここからは、退職金の預け先の選び方・ポイントを解説します。

退職金をどこに預けるのがよいのか、これを読めばスッキリ整理できるでしょう。

資産運用と銀行預金はどちらも重要な預け先

結論から言うと、退職金のおすすめの預け先は「資産運用(投資)」と「銀行預金」です。

「銀行預金ではお金が増えないので、退職金の預け先は資産運用」という他サイトの記事を目にしたこともあるでしょう。

しかし当記事では、退職金の預け先として、資産運用と銀行預金の2つをおすすめします。資産運用と銀行預金は、両方とも重要だからです。

資産運用と銀行預金は、それぞれの役割を分けることをおすすめします。

- 預け先①資産運用:投資で退職金を効率的に増やす(攻めの運用)

- 預け先②銀行預金:生活の余裕資金として退職金の一部を口座に残す(守りの運用)

現在、銀行金利は極めて低い状況です。銀行預金では退職金はほとんど増えません。

しかし、退職金の全額を資産運用に回すのも危険です。退職金の一部は余裕資金に回したうえで、資産運用に臨むようにしましょう。

銀行預金は、上記の「余裕資金」の保管口座として活用するのがおすすめです。

退職金の預け先として、資産運用面での預け先と、現物のお金の預け先をごっちゃにしてしまい、混乱していまう方が多いのではないでしょうか。

しかし、「お金を増やす預け先は資産運用」「余裕資産の預け先は銀行(保管専用口座)」と考えて、2つの役割を明確に分けると、退職金をスッキリ整理できるはず。

当記事では、退職金の預け先として「資産運用」と「銀行」に分けて解説・編集しています。後述のおすすめランキングもぜひ参考にしてください。

どこに預けるか投資先と銀行で計画を分ける

先ほど解説したように、退職金をどこに預けるかは、「退職金の投資先」と「退職金の余裕分の保管先」で分けて検討しましょう。

以下の点を確認しながら、退職金の預け先を選ぶのがおすすめです。

- 退職金を預けるにあたって信頼性の高い会社か

- どのような金融商品を販売しているか

- 運用実績・利回りがどのくらいか

- 手数料はいくらか

- オンライン取引ができるか

- ネット上の評判はどうか

- 銀行として信頼性が高いか

- 金利・年利がいくらか

- 預入金額によって金利に違いはあるのか

- 定期預金に何か条件は付いていないか

- 退職金専用プランはあるか

- 定期預金の解約条件はあるか

- 口座維持手数料などはかからないか

退職金の投資先(購入場所)は、下表をご参照ください。

| 資産運用 | 預け先(購入場所) |

|---|---|

| ヘッジファンド | ヘッジファンド会社 |

| 投資信託 | 証券会社・銀行・郵便局 |

| 株式投資 | 証券会社 |

| 債券(国債) | 証券会社・銀行・郵便局 |

| 債券(社債・外国債券) | 証券会社 |

| 金投資 | 証券会社・宝飾店など |

| 不動産投資 | 不動産販売会社 |

| 外貨預金 | 銀行 |

| FX | FX業者 |

| 仮想通貨 | 仮想通貨取引所 |

資産運用における退職金の預け先は、証券会社や銀行、郵便局など様々。そこでおすすめしたいのが、複数の預け先で口座を作る方法です。

資産運用の金融商品は、預け先によって取り扱いが異なります。

例えば、ネット銀行では買えないのに銀行の窓口だけで買えることも。逆に、一部のネット証券会社だけで取り扱っている金融商品もあります。

複数の預け先で口座を作っておけば、資産運用の選択肢を広げられるため、機会損失を減らすことにもつながるでしょう。

資産運用・預金の専用口座を作る

退職金の預け先は、資産運用・余裕資金の保管の2カ所です。もし退職金の預け先が同じになったとしても、それぞれで専用口座を作る方法をおすすめします。

投資信託や外貨預金は、銀行でも取引可能です。つまり、資産運用としての預け先と、余裕資金の保管先が同じになる可能性もあり得ます。

例えば、退職金の一部を使い、三井住友銀行で投資信託を始めて(資産運用)、退職金の残りも三井住友銀行に預ける(余裕資金の保管)場合は預け先が同じですよね。

上記のケースでは、2つに口座を分ける方法をおすすめします。

- 三井住友銀行A口座:資産運用(投資信託)の預け先

- 三井住友銀行B口座:余裕資金の預け先

A口座は投資専用の口座、B口座は余裕資金の保管専用口座という形に分けることで、退職金の運用管理もしやすくなるでしょう。

ただし、同一銀行で複数口座を持つのが難しい場合もあります。その際は、まず銀行窓口で相談するのがよいでしょう。

ちなみに、大手金融機関では現在、複数口座での運用ができます。下表をご参考ください。

- 三菱UFJ銀行

「つかいわけ口座」によって20口座まで目的別に管理できる。 - 三井住友銀行

保有中の口座と別支店の口座を作る場合は、アプリ・公式サイトから口座開設可能。保有中の口座と同一支店の口座を作る場合は、SMBCダイレクトから口座開設可能。 - みずほ銀行

インターネット支店と本支店で1つずつ口座を作れる。

退職金の預け先で失敗しないためのコツ

最後に、退職金の預け先で失敗しないためのコツを5つ解説します。

資産運用は長期・分散投資でプランを立てる

退職金の預け先で失敗しないためには、長期・分散投資で資産運用プランを立てることが大事です。

資産運用をしても、短期で退職金を増やせるわけではありません。退職金は、5年・10年といった長期運用の中でジワジワと増えていくものです。

退職金を短期で増やしたい方は、仮想通貨やFXなどのほうが向いているでしょう。ただし、ハイリスク・ハイリターンなので、退職金の預け先としてはあまりおすすめはしません。

また、退職金の資産運用では、分散投資も重要ポイントです。

上図は、資産運用におけるリスク・リターンの相関図ですが、これらをバランスよく組み合わせることで、リスクを分散しやすくなります。

退職金の預け先を多くしておけば、どれか失敗しても、他でカバーできる可能性もあるでしょう。当記事のおすすめランキングで解説した資産運用を例に挙げると、以下のような感じです。

- 例①:ヘッジファンド+債券投資+金投資

- 例②:債券投資+株式投資+退職金専用定期預金プラン

退職金を運用する際は、なるべく預け先を分散してリスクヘッジする方法をおすすめします。

複利運用で増やすことが重要

退職金は、複利運用で増やすことも大切です。

複利運用とは、利益を元本に組み込んで、投資資金を雪だるま式に増やしていく方法を言います。

例えば、退職金1000万円で運用して1年目に50万円の利益が出たら、2年目は1050万円を資金として資産運用を続けるということです。

では、複利運用と、毎年1000万円の運用を続ける「単利運用」を比較してみましょう。下表は、退職金1000万円を年利5%で20年間運用した場合を比べたものです。

| 期間 | 単利運用 | 複利運用 |

|---|---|---|

| 1年 | 1050万円 | 1050万円 |

| 2年 | 1100万円 | 1103万円 |

| 3年 | 1150万円 | 1158万円 |

| 4年 | 1200万円 | 1216万円 |

| 5年 | 1250万円 | 1276万円 |

| 10年 | 1500万円 | 1629万円 |

| 20年 | 2000万円 | 2653万円 |

退職金を長期運用すると、複利効果によって、資産の増え方が加速していることが分かりますね。単利と複利では、20年で653万円の差が出るのです。

退職金の資産運用で利益が出たら、出金したり定期預金に回したりせず、複利運用で次の投資に回していくことをおすすめします。

利回りの高い金融商品はリスクも高め

退職金の資産運用では、リスクとリターンは比例するものです。

利回りの高い金融商品は、リターンと同じくリスクも高めであることを認識しておきましょう。

いきなりハイリスク・ハイリターンの投資だけで、退職金運用を始めるのはリスクも高まります。

最初は、ローリスクとミドルリスクの資産運用を混ぜて、状況を見ながらリスク・リターンのバランスを見直す方法がおすすめです。

オンライン・ネット取引なら手数料が安い

退職金で資産運用を行う場合、オンライン・ネット取引をすれば手数料を安く抑えられます。オンライン・ネット操作に抵抗のない方、コストを抑えたい方におすすめしたいですね。

預け先の中心的存在である証券会社は、ネット証券会社と実店舗を持った証券会社があります。

では、株式に100万円投資(国内株式・現物取引)する場合の手数料を比較してみましょう。まずは、ネット証券会社からご覧ください。

| 証券会社名 | 手数料 |

|---|---|

| 楽天証券 | 0円 |

| SBI証券 | 0円 |

| SBIネオトレード証券 | 374円 |

| auカブコム証券 | 535円 |

| 岡三オンライン | 660円 |

上記の手数料は、調査時点のものなので、今後変更の可能性がある点はご了承ください。

楽天証券やSBI証券は、手数料が無料になっています。口座開設含めすべてオンライン上で完結できて人件費がかかっていないため、手数料が安いのではないでしょうか。

とは言え、ネット証券会社であっても、オンライン上や電話で各種相談はできるのでご安心ください。

続いて、実店舗の証券会社も解説します。下表は、対面取引のできる主な証券会社の手数料一覧です。

| 手数料 | 対面取引 | オンライン(ネット)取引 |

|---|---|---|

| 野村証券 | 12,188円 | 1,048円 |

| SMBC日興証券 | 12,650円 | 880円 |

| みずほ証券 | 11,550円 | 3,465円 |

| 大和証券 | 12,650円 | 3,795円 |

ネット証券会社とは比にならないほど、高い手数料となっていますね。100万円の取引に対して1万円強なので、1%以上の手数料が必要です。

ただし、実店舗を構える証券会社であっても、オンライン・ネット取引ができます。上表のように、オンライン・ネット取引(対面相談なし)なら、手数料はかなり安くなるのです。

退職金の預け先を選ぶ際に、最初だけは対面相談して、実際の取引はオンライン・ネットに切り替えるという方法もおすすめかもしれませんね。

退職金専用定期預金プランの年利は注意が必要

「退職金専用定期預金プラン」は、退職金を受け取った方だけが対象の金融商品です。

退職金専用定期預金プランでは、定期預金と投資信託がセットになっており、資金の半分は定期預金、残りは投資信託で運用する仕組みです。

退職金プランの定期預金部分は「年利7%」のように高金利ですが、期間限定なのでご注意ください。

例えば、上記プランを退職金2000万円(定期預金1000万円+投資信託1000万円)で運用した場合。

「1000万円×年利7%=年70万円だから、10年運用したら700万円の利子になる、バンザイ!」と勘違いしてはいけません。

実際には、年利7%などの高い金利は最初の3カ月だけで、あとは年利0.002%の適用というケースが多いです。利子としては、10万円~20万円程度になるでしょう。

退職金専用定期預金プランは、「投資信託がメインの預け先」と考えておくことをおすすめします。

まとめ:退職金預け先は「資産運用」と「銀行」で分けて考えよう

退職金の預け先は、「資産運用」と「銀行」で分けるのがおすすめです。

銀行の定期預金だけでは、退職金はほとんど増えません。いかに資産運用で増やせるかが重要ポイント。ただし、退職金の全額を資産運用に回すのはリスクも伴います。

退職金の預け先は、お金を増やすための資産運用口座と、余裕資金を保管するための銀行口座の2つに分けると管理しやすくなるでしょう。

資産運用での預け先(金融商品)のおすすめランキング5選は、以下の通り。

余裕資金の預け先(銀行)としては、以下をおすすめします。

退職金をご自身で投資するのが不安な方は、ヘッジファンドのような、プロに運用をお任せできる資産運用から始めてみるのもよいでしょう。