貯金が5000万円あったら投資は別にしなくていいかな

貯金5000万円だけでは老後生活が不安かも

貯金が5000万円あっても、人によって様々な考え方があります。実際、5000万円あれば老後生活は大丈夫なのでしょうか。

結論から言うと、5000万円だけでは余裕ある老後生活を送るのは難しいです。資産があるように思えても、現実的にはインフレなど多くのリスクがあるので、貯金だけで人生を乗り切るのは厳しいでしょう。

そこで当記事では、5000万円で始める資産運用・投資について徹底解説します。

資産運用・投資が必要な理由、貯金だけで何年暮らせるかの生活ミューレション、資産運用で失敗しないためのコツなどもご紹介するので、ぜひご活用ください。

これを読めば、資産運用の重要性が分かり、余裕ある老後のためには投資が必要であることをご実感頂けることでしょう。

貯金5000万円を超えても投資が必要な理由

貯金5000万円を超えても、投資は必要です。

なぜ資産が5000万円あっても投資が必要なのか、まずはその理由から解説します。

5000万円の金融資産はインフレで目減りする

1つ目の理由は、インフレ・物価高によって金融資産の価値が目減りするため。

仮に、貯金という形で金融資産を5000万円保有していたとしましょう。

しかしこの5000万円は、ずっと同じ価値というわけではありません。何も運用しなければ、金融資産の価値は下がる可能性もあるのです。

「運用しなければ金融資産の価値が下がる」という点を分かりやすくするため、物価上昇について解説します。

上図は、消費者物価指数の推移グラフです。2021年以降、急速に物価高が進んでいますね。皆様も、生活していて物価高を実感している方も多いはず。

日銀は「毎年2%の物価上昇」を目標に掲げています。今後も、年2%前後の物価上昇が続く可能性は高いでしょう。

物価が2%上がるということは、金融資産の価値が2%下がることを意味します。では、5000万円を10年間貯金したままの場合で考えてみましょう。

毎年2%の物価上昇が続くと、10年間で約20%の物価高になります。この時の実質的な金融資産の価値は、以下の通り。

- 物価高による金融資産価値の下落:

5000万円×20%=1000万円ダウン - 10年後の実質な金融資産価値:

5000万円-1000万円=4000万円

お金としては5000万円あっても、10年後には4000万円分の資産価値になってしまうのです。

今後も物価高が続くと、貯金だけでは資産が目減りする一方となってしまうでしょう。「何も資産運用しないのはリスク」という点を、ぜひ認識しておいてください。

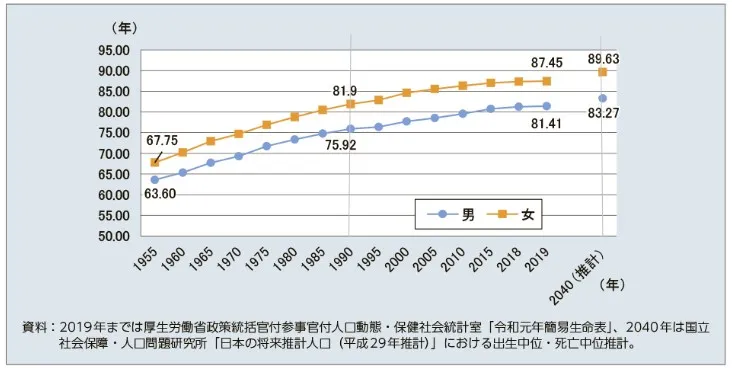

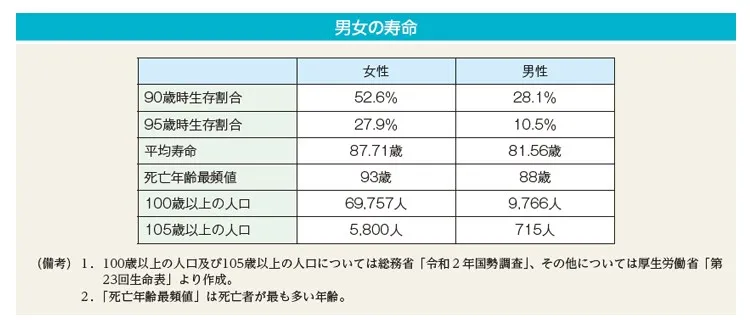

90歳までの生活を考える必要がある

2つ目の理由は、最低でも90歳までの生活・人生を考える必要があるため。

上図は、日本人の平均寿命の推移ですが、2040年推計で男性83歳・女性89歳となっています。

ただし、これはあくまで「平均寿命」です。下図にて「最も多い寿命パターン」を見てみましょう。

男女共同参画局によると、寿命の最頻値は「男性88歳・女性93歳」。つまり、寿命が尽きるのは90歳前後の方が最も多いことになります。

人生90年と考えると、年金支給開始の65歳以降も25年間、生活が続くわけですね。感覚的に見ても、5000万円では心もとないと感じたのではないでしょうか。

後述の「貯金5000万円でも生活は赤字?徹底シミュレーション!」で、具体的な数値も検証しているのでぜひご参照ください。

年金受給額は減少の一途

3つ目の理由は、年金受給額が減少し続けているため。

老後の頼みの綱として、年金をアテにしている方も多いことでしょう。

しかし年金は、少子高齢化のため支給額が年々減少しています。下表は、2005年以降の年金支給額の推移です。

| 調査年 | 厚生年金 (国民年金含む) | 国民年金 |

| 2005年 | 167,172円 | 53,012円 |

| 2010年 | 150,034円 | 54,529円 |

| 2015年 | 145,305円 | 55,157円 |

| 2020年 | 144,366円 | 56,252円 |

厚生年金はサラリーマン(会社員)の方、国民年金は専業主婦や自営業の方とお考えください。

単純計算すると、夫婦2人の年金支給額は「夫がサラリーマン・妻が専業主婦」なら約20万円、「夫婦ともに自営業」なら約11万円です。この先、さらに年金支給金額が減少する可能性もあるでしょう。

また、年金には以下のようなリスクもあります。

- 年金支払い期間の延長リスク

- 年金支給年齢の引き上げリスク

2024年現在、国民年金の支払いは60歳までですが、すでに65歳への延長が議論されている状況です。

また、数十年先も本当に65歳から受給できるかは分かりません。67歳や70歳など、支給年齢引き上げの噂を各種メディアで耳にした方もいるはずです。

この先、年金は「支払いは長く・支給は遅く」となる可能性が十分にあります。70歳まで受給できないことも想定したうえで、資産計画を考える必要があるでしょう。

貯金5000万円でも生活は赤字?徹底シミュレーション!

資産運用・投資の必要性をよりご実感頂くため、具体的な数値でシミュレーションしたいと思います。

貯金5000万円でセミリタイアは本当に実現できるのか、もしくはいくら赤字になるかを見ていきましょう。

5000万円でセミリタイアは厳しい

結論から言うと、資産が5000万円だけでは赤字になるので、セミリタイアは厳しいです。

では、具体的に生活をシミュレーションしてみましょう。

1. 夫婦2人の生活費は月27万円程度

45歳以降でセミリタイアする場合、夫婦2人か単身での生活が想定されます。

下表は、夫婦2人・単身者の1ヶ月あたりの生活費の目安です。

| 年齢 | 夫婦2人 | 単身者 |

| 40~49歳 | 27.9万円 | 17.5万円 |

| 50~59歳 | 28.3万円 | 19.6万円 |

| 60~64歳 | 27.3万円 | 18.5万円 |

大都市圏では、夫婦で27万円・単身者で18万円程度の生活費が必要です。セミリタイア後に無収入だと、この金額がそのまま赤字となります。

2. 65歳以降の夫婦は月に約7万円の赤字

次に、65歳以降の年金生活時の収支もシミュレーションします。

上図は、65歳以上の夫婦における月生活費です。45歳~64歳と同じく約27万円。年金を月20万円とすると、月7万円の赤字です。

一方、単身者の月生活費は約15万円。年金を14万円(サラリーマンの場合)とすると、月1万円の赤字です。

3. セミリタイア後の赤字シミュレーション

では、先述の1・2をもとに、赤字シミュレーションをしてみましょう。

下表が、リタイア時期を45歳・50歳・55歳・60歳で計算した時のシミュレーション結果です(収入がゼロの場合)。

夫婦2人の場合

| リタイア時期 | 65歳までの赤字 | 65歳~90歳の赤字 | 赤字合計 |

| 45歳 | 6480万円 | 2100万円 | 8580万円 |

| 50歳 | 4860万円 | 2100万円 | 6960万円 |

| 55歳 | 3240万円 | 2100万円 | 5340万円 |

| 60歳 | 1620万円 | 2100万円 | 3720万円 |

単身者(サラリーマン)の場合

| リタイア時期 | 65歳までの赤字 | 65歳~90歳の赤字 | 赤字合計 |

| 45歳 | 4320万円 | 300万円 | 4620万円 |

| 50歳 | 3240万円 | 300万円 | 3540万円 |

| 55歳 | 2160万円 | 300万円 | 2460万円 |

| 60歳 | 1080万円 | 300万円 | 1380万円 |

結論、夫婦2人(夫がサラリーマン・妻が専業主婦)では、55歳でもセミリタイアできません。60歳でようやく赤字が5000万円を下回る状況。

一方サラリーマンの単身者なら、45歳でも5000万円あれば、資産運用なしでもセミリタイアが可能です。

ただし、上記にはインフレリスクが考慮されていません。実際には、あと1000万円ほど余裕を見たほうがよいでしょう。

老後に向けて5000万円を運用する必要がある

以上の結果から、特にご夫婦の方は、老後に向けて5000万円の資産運用が本当に必要です。

インフレリスク・年金支給額の減少を考えると、60歳までサラリーマンを続けたとしても、資産5000万円ではギリギリの老後生活になるでしょう。

老後に慌てないためにも、今のうちから5000万円を使って資産運用・投資を始めることをおすすめします。

5000万円あったらおすすめしたい資産運用6選

では、5000万円で始める資産運用・投資先を見ていきましょう。

貯金5000万円あったらおすすめしたい資産運用として、以下の5つを解説します。

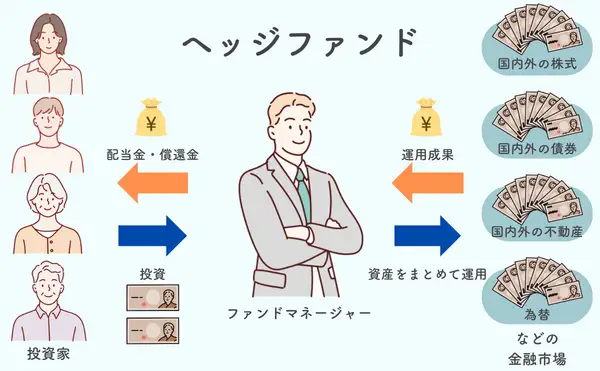

ヘッジファンド

1つ目のおすすめ資産運用は、ヘッジファンド。「利回り10%以上の資産運用をしたい」という方に非常に向いているでしょう。

ヘッジファンドは、最低投資金額1000万円以上。限られた富裕層だけが投資に参加できるので、貯金5000万円の方にもおすすめの資産運用です。

ヘッジファンドの特徴は、以下の通り。

- 投資金を渡してプロに運用を委託する投資方法

- 私募形式で投資者を募集する

- 他の資産運用と比較すると利回りが段違いに高い

- 投資対象は株式・債券・為替・不動産・コモディティなど幅広い

- ロング以外の手法も使ってあらゆる相場で利益を追求する

- 成功報酬・運用手数料は高い

ヘッジファンド最大のメリットは、10~20%という高い利回りを狙える点。すべての資産運用の中で、最も高い利回りが期待できるでしょう。

「プロに運用を任せる」という点は投資信託と同じですが、利回りには大きな差があります。ヘッジファンドが高い利回りを狙える理由は、以下の通りです。

- 絶対利益を追求しており指標を上回ることを目標にしている

- 金融庁の規制がないので投資手法の自由度が高い

- ショートなどの投資手法により下落相場でも利益を狙える

- 株式や債券だけでなく債券・為替・不動産・コモディティなど投資対象が幅広い

一般的に、投資信託では目標とする指標があり、その指標と連動する(同じ動きをする)ような運用を目指しています。

しかしヘッジファンドでは、指標を上回る成果を狙って運用するため、利回りも大きくなるのです。

上図の例で言えば、日経平均株価とほぼ同じ動きを目指すのが投資信託。日経平均株価を大きく上回る動きを目指すのがヘッジファンドとなります。

例えば、同じ日経平均株価関連の商品でも、好調な株の保有率を高めたりするなど様々な戦略を使い、より高い運用益を狙うわけです。まさにプロの仕事と言ってよいでしょう。

また、投資信託の場合は、銀行や郵便局で広く公募されています。そのため、金融庁の規制があり、投資手法も限定的。株式のロング(買い)が中心です。

一方、ヘッジファンドは私募形式のため、金融庁の規制がありません。そのため、以下のような投資手法が可能です。

| 投資方法 | 投資内容 |

| ショート | 下落相場で空売りして利益を狙う方法。 |

| イベント・ドリブン | M&Aや業務提携などのイベント発生時の株価の変動を狙う方法。 |

| グローバル・マクロ | 世界経済を分析して多様な金融商品に投資する方法。 |

| バリュー株投資 | 本来の価値より安い株を購入して値上がり益を狙う方法。 |

| 株式ヘッジ投資 | 両建てによって利益を狙う方法。 |

| アクティビスト | 株式を保有して企業の経営改善に介入し、株価を上げて売却する方法。 |

| マルチ・ストラテジー | 複数の投資方法を商品に組み込む方法。 |

上記は、投資方法のごく一部。他にも多くの投資方法があります。

様々な投資方法を用いて、どんな相場局面でも運用益を狙える点こそ、ヘッジファンドの強みと言えるでしょう。

例えば、投資信託では株関連の金融商品が中心なので、株式市場が下落すると損失が出やすいのが弱点。しかしヘッジファンドなら、ショート戦略によって下落相場ですら運用益を目指せます。

「投資初心者だけど大きな利回りを狙いたい」「本当のプロに5000万円の資産運用を任せたい」という方にとって、ヘッジファンドはおすすめですよ。

ただし、高い利回りを狙えるかわりに、運用手数料は投資信託より高く設定されています。ヘッジファンドで5000万円の資産運用をする場合は、コストも考えながら慎重に検討しましょう。

資産が5000万円あるので、1000万円~2000万円だけヘッジファンドで運用するのもおすすめの方法です。

以下の記事では、日本のおすすめのヘッジファンドをランキング形式で紹介しています。

筆者おすすめのBMキャピタルやハイクアインターナショナル他、合計12のヘッジファンドについて詳しく解説していますので、ぜひご参考くださいね。

社債

2つ目のおすすめ資産運用は、社債です。

社債は、企業が発行した債券に投資して、定期的に利子を受け取る資産運用になります。

簡単に言えば、企業の事業のためにお金を貸してあげる、その見返りとして利子を受け取るという投資です。

同じく債券投資として「国債(国が債券を発行)」がありますが、利回り・運用益はあまり期待できません。

「低リスクながらそれなりの運用益も狙える」という点で言えば、5000万円の運用方法としては社債のほうが向いているでしょう。

社債の特徴は、以下の通りです。

- 国債より利回りが高い

- 発行体の企業が経営破綻しない限り元本保証される

- 債券の発行後は価格が変動する

- 商品ごとに満期が定められている(3年~10年程度が多い)

- 満期前に解約すると元本割れリスクがある(売却時の価格次第)

- 資産運用の中では比較的リスクが低い

- 運用ポートフォリオの1つとして投資しやすい

基本的に、社債は企業が経営破綻しなければ、元本保証されます。ただし満期までに解約すると、その時の価格によっては元本割れするリスクもゼロではないのでご注意ください。

5000万円を社債に投資する場合、よほど企業業績が危ない時以外は、満期まで保有することをおすすめします。満期まで保有すれば運用益を計算できるという点は、社債の大きなメリットだからです。

資産運用のポートフォリオを組む際に、「低リスクの投資を加えたい」という時に社債は重宝します。資産運用で守りを固めたい方に非常に向いているでしょう。

社債投資には、以下2種類の方法があります。

それぞれの社債を詳しく見ていきましょう。

個人向け社債

個人向け社債では、日本国内の会社が発行する債券へ投資します。

国内企業なら業績状況も把握しやすいので、投資初心者やサラリーマンの方でも運用しやすいのではないでしょうか。

では、どんな企業が社債を発行しているのか、具体例を見てみましょう。下表は、2022年~2023年に発行された個人向け社債です(一例を記載)。

| 会社名 | 金利 | 債券価格 |

| ソフトバンクグループ | 4.75% | 100万円 |

| 楽天グループ | 3.30% | 50万円 |

| ルノー | 2.80% | 100万円 |

| 三井住友フィナンシャルグループ | 1.758% | 100万円 |

| 三菱UFJフィナンシャル・グループ | 1.672% | 100万円 |

| 楽天カード | 1.65% | 10万円 |

| GMOインターネットグループ | 1.60% | 100万円 |

| GMOフィナンシャルホールディングス | 1.52% | 10万円 |

| みずほフィナンシャルグループ | 1.412% | 100万円 |

| SBIホールディングス | 1.28% | 10万円 |

| 光通信 | 1.11% | 100万円 |

| 日産自動車 | 1.015% | 100万円 |

| 丸井グループ | 1.00% | 1万円 |

表中の「金利」は、債券発行時の利率です。債券が発行された直後(価格が変動する前)に購入すれば、ほぼ「金利=利回り」になるとお考えください。

ご覧のように、投資先は大手有名企業がズラリ。「社債に投資するのはリスクが高そう」と思っていた方も、不安が消えたのではないでしょうか。

もちろん、以前のマイカルやJALのように、社債を発行中に経営破綻した会社もあります。いくら大手企業であっても、運用リスクゼロということはないでしょう。

それでも、三菱UFJや三井住友が経営破綻するとは考えにくいかと思います。直近の業績を見ても、順調に利益を出している企業です。

5000万円の資産運用・投資では、特に大手金融会社の社債をおすすめします。信頼性・安全性ともに申し分ないでしょう。

仮に、利回り1.5%で10年運用する場合、以下のようになります。

- 5000万円×利回り1.5%×単利10年=750万円(単利運用)

- 5000万円×利回り1.5%×複利10年≒803万円(複利運用)

大手金融会社という安心感のもと、800万円も運用益が出せるのは魅力的ですよね。ローリスクながら利回りもある程度狙える、手堅い資産運用と言えるのではないでしょうか。

ただし、大手金融会社など人気の社債は、販売当日に完売します。早い者勝ちなので、公式サイトのIRなどで社債情報を確認しておくようにしましょう。

外国社債

債券投資でもう1つおすすめしたいのが、外国社債です。

外国企業が発行する債券への投資ですが、個人向け社債以上に効率的な運用を期待できるでしょう。

外国社債への投資は、ローリスクのわりに利回りがよいというメリットがあります。

一般的に、資産運用は「ローリスク・ローリターン」です。しかし外国社債なら、「ローリスク・ミドルリターン」を十分に狙えるでしょう。5000万円の投資先として、ぜひおすすめしたいですね。

では、現在販売されている外国社債の一例をご紹介します(外貨建て商品)。

| 会社名 | 利回り(複利) | 残存年数 |

| インテル | 4.589% | 約2.2年 |

| コカ・コーラ | 4.177% | 約3.3年 |

| オラクル | 4.686% | 約4.4年 |

| メタ・プラットフォームズ | 4.302% | 約4.4年 |

| マクドナルド | 4.407% | 約5.7年 |

| アップル | 4.196% | 約5.8年 |

| アマゾン・ドット・コム | 4.400% | 約7.4年 |

| BMW米国キャピタル | 4.860% | 約7.7年 |

| ファイザー | 4.520% | 約7.7年 |

| スターバックス | 4.701% | 約9.2年 |

| ゴールド・マン・サックスグループ | 5.408% | 約1.9年 |

| JPモルガン・チェース・アンド・カンパニー | 5.318% | 約19.7年 |

| バンク・オブ・アメリカ | 5.498% | 約21.4年 |

外国企業に詳しくない方でも、聞いたことのある会社ばかりではないでしょうか。利回り4%~5%の魅力的な投資商品が並んでいますね。

会社である以上、万が一がないとは言い切れないものの、アップルやアマゾンが経営破綻に陥るとは考えづらいのではないでしょうか。

仮に、利回り5%の商品で5000万円を5年運用したとすると、運用益は以下の通り。

5000万円×利回り5%×5年=1250万円

たった5年で、運用益は軽く1000万円を超えます。リスクの低さを考えると、効率的な資産運用と言えるでしょう。

ただし、外国債券は大半が外貨建て商品です。先ほどの表でご紹介した商品もドル建てになります。運用中に為替変動リスクがある点には注意しましょう。

ドル資産としては元本保証+利回りを得られても、ドルを日本円に換金する時に為替差損が出るリスクはあります。外国社債に投資する以上、このデメリットだけは致し方ない部分でしょう。

投資はリスクゼロというわけにはいきません。為替変動リスクを許容できる方には、外国社債は本当におすすめですよ。

株式投資

3つ目のおすすめ資産運用は、株式投資。

企業が発行する株券を購入して、以下の利益を狙う資産運用になります。

- 配当金:業績に応じて株の保有者に定期的に配られるお金

- 売却益:株価が安い時に買って高い時に売ることで得られる値上がり益

- 株主優待:株主だけに提供されるサービス

「株式投資」と聞いたら、売却益をイメージする方が多いのではないでしょうか。株券を購入し、株価が上がるのを待つ運用方法ですね。

しかし、株価は不確定要素が多いため、安定的に予想を的中させるのは難しいでしょう。そこでおすすめしたいのが、配当金利回りを重視する運用方法です。

株式投資を難しく感じるのは、株価の変動を的中させようとするため。それであれば、株価変動は気にせず、毎年もらえる配当金の運用益だけを狙うというわけです。

5000万円という資金力があるので、そこそこの利回りでも十分に「配当金生活」は実現できるでしょう。

下表は、大手優良企業の株価と配当金利回りの一例です。

| 会社名 | 株価 | 2023年 | 2022年 | 2021年 | 2020年 |

| トヨタ自動車 | 2,800円 | 2.97% | 2.60% | 3.32% | 3.07% |

| 三井物産 | 5,280円 | 4.05% | 3.99% | 4.64% | 4.45% |

| 三菱UFJ フィナンシャル・グループ | 1,254円 | 4.09% | 4.36% | 5.43% | 4.64% |

| ソフトバンク | 1,775円 | 5.74% | 5.82% | 6.31% | 5.86% |

| 任天堂 | 6,856円 | 3.22% | 3.53% | 4.01% | 2.73% |

さすがは大手優良企業、コロナショックを物ともせず、高利回りの配当金を継続しています。

例えば、5000万円で利回り3%のトヨタ株を買うとしましょう。

- 1年の運用益:5000万円×利回り3%=150万円

- 20年の運用益:150万円×20年=3000万円(単利の場合)

単純計算では、トヨタ株を20年保有するだけで3000万円の運用益です。年間純利益2兆円以上を誇る世界のトヨタが、配当金ゼロになることは常識的には考えづらいでしょう。

もちろん民間企業なので万が一がないとは断言できませんし、株価変動リスクはあります。しかし、リスク・リターンのバランスを考えると、効率的な資産運用と言えるのではないでしょうか。

上例では5000万円で試算しましたが、全額を1社に投資するのはリスクもあります。実際には、複数の株式や他の資産運用とポートフォリオを組んで、分散投資するのがおすすめです。

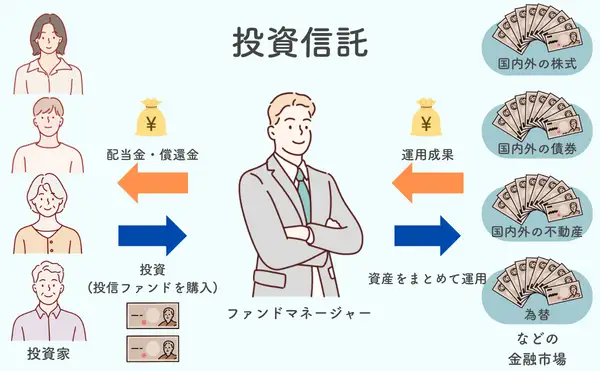

投資信託

4つ目のおすすめ資産運用は、投資信託です。

投資信託は、投資家から集めた資金を使ってプロが運用するため、初心者の方にも人気があります。

投資信託の主な運用対象は、以下の通り。

- 株式:株関連の投資信託ファンド

- 債券:国債や社債などの投資信託ファンド

- 不動産:マンション・ビルなどの不動産投資信託ファンド(REIT)

- ETF:上場している投資信託ファンド

例えば、株式関連の投資信託では、特定の1社の株を買うわけではなく、複数の株を集めた商品(ファンド)に対して投資するイメージです。

投資信託は、複数の銘柄に分散投資するのと同じです。運用時のリスクを分散させたい方にも向いているでしょう。5000万円で資産運用する際に、ポートフォリオに組み込みたい金融商品です。

ただし、先ほどヘッジファンドで解説したように、投資信託ではロング(買い)が中心。運用手法が限定的となっている点は、投資信託のデメリットでもあります。

ベア型投資信託(下落狙いの商品)など一部を除き、下落相場では運用益をあまり期待できないので注意しましょう。

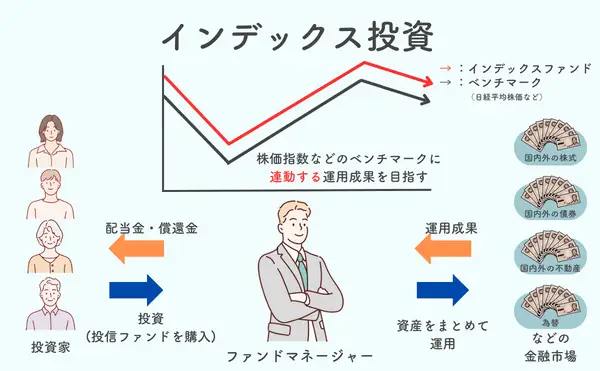

インデックス投資

株式投資や投資信託と被ってしまいますが、インデックス投資も5000万円の運用におすすめです。

インデックス投資は、日経平均やS&P500、ナスダックなどの株価指数に連動する商品に投資することを指します。

株価指数に投資することで、その株式市場に上場しているすべての企業に投資することになるため、リスク分散が効いています。

下記はインデックス投資で人気の米国の株価指数S&P500の30年チャートです。

上下はありますが、長期ではかなりパフォーマンスが良くなっていますね。

ただ、上図を見てわかる通り、単年〜複数年調子が悪いこともあります。そのため、インデックス投資をするなら長期投資を前提として取り組むべきでしょう。

また、インデックス投資はある程度ディフェンシブな投資のため、5000万円の運用ポートフォリオの一部か中核にすべき投資先です。

5000万円の運用でインデックス投資をするのであれば、半分の2500万円をインデックス投資に回し、もう半分を他の投資に回すポートフォリオが良いでしょう。

不動産投資

5つ目のおすすめ資産運用は、不動産投資です。

マンションなどの不動産を購入し、貸し出すことで収入を得る資産運用です。老後に向けて不労所得を確保しておきたい方に向いているでしょう。

不動産投資には、おもに4種類の運用方法があります。

| 種類 | 運用方法 |

| 一棟経営 | マンション一棟を買って運用する方法。 |

| 区分マンション経営 | マンションの一室を買って運用する方法。 |

| 戸建て投資 | 一戸建てを購入して運用する方法。 |

| 駐車場投資 | 土地を買って駐車場として運用する方法。 |

資産5000万円の方におすすめなのは、区分マンション経営か駐車場投資。この2つの方法なら、5000万円の資金があれば十分に始められるでしょう。

不動産投資は、投資信託など他の金融商品と違い、現物で資産を持てる点がメリットです。いざという時には売却すれば、ある程度の現金は残ります。

また、借り手さえ確保できれば、長期的・継続的に収入を得られる点も魅力。5000万円を運用して不労所得を狙いたい方は、資産運用ポートフォリオに不動産投資を加えるのもおすすめですよ。

5000万円で資産運用することのメリット

続いて、5000万円で資産運用することのメリットを見ていきましょう。

5000万円の資産運用のメリットは、以下の3つです。

利回り3%でも7年で1000万円以上の運用益

資産が5000万円あれば、リスクを抑えた低利回りの運用方法でも大きな利益を狙えます。これは、資金力を活かしやすくなるためです。

例えば、利回り3%の金融商品に投資するとして、資産1000万円と5000万円で1年間の運用益を比較してみましょう。

- 1000万円×利回り3%=運用益30万円

- 5000万円×利回り3%=運用益150万円

同じ利回り3%でも、運用益には大きな差が出ることが分かりますね。これこそ、5000万円という資金力がもたらすメリットです。

一般的に、資産運用はリスクとリターンが比例します。しかし資産が5000万円あったら、ローリスク・ローリターンの投資でも大きな運用益を狙えるのです。

5000万円から資産運用を始めれば、利回り3%・7年で運用益は1000万円になります。

利回り3%は、ごく一般的な運用条件です。初心者の方でも十分に達成できる水準でしょう。

5000万円あれば運用ポートフォリオを組める

資産が5000万円あったら、複数の運用方法でポートフォリオを組める点もメリットです。

資産運用には、ヘッジファンドや債券投資、投資信託、株式投資など多くの種類があります。

5000万円も資金があれば、余裕を持って幅広い金融商品に投資できるでしょう。利回りの低い金融商品を中心に、リスクの低いポートフォリオを組むことも可能です。

一点集中では、その金融商品で失敗すると大きな損失を被ります。しかし複数の運用方法で分散投資すれば、1つ2つで失敗しても、他の金融商品でカバーできることもあるでしょう。

余裕ある老後生活を実現できる

5000万円で資産運用すれば、余裕ある老後を送ることも可能になります。

先述のシミュレーションで解説した通り、貯金5000万円だけでは老後はギリギリです。しかし、資産運用で1000万円~数千万円を上積みすれば、かなり余裕を持った老後生活を過ごせるでしょう。

「運用益1000万円」と言っても、資金が5000万円なら、利回り3%という低リスク投資でも7年で達成できます。

資産運用・投資は、早く始めるほど「時間」を武器にできるので有利です。今のうちに資産運用を始めて、ゆとりある老後に備えることをおすすめします。

5000万円で資産運用する際のコツ・注意点

最後に、5000万円で資産運用する際のコツや注意点を解説します。

5000万円の投資は長期運用が基本

投資は、短期取引の「投機」とは違い、長期的に運用するものです。

5000万円の資産は、長期投資でじっくり増やすことをおすすめします。

投資・運用のコツとしては、短期的な値動きは気にしないこと。

上図は、人気の投資信託商品「中欧株式ファンド」のチャートですが、コロナショック時には下落。しかし、長期的には上昇を続けており、安定した運用益を出せていることが分かります。

本当に価値のある投資商品であれば、局所的に下落することはあっても、長期運用すれば良い結果につながる可能性が高いでしょう。

資産運用ポートフォリオを組んで分散投資する

資産運用は、ポートフォリオを組んで分散投資することが大切です。

1つの投資商品だけに集中すると、失敗した時のリスクも大きくなります。せっかく5000万円という資金力があるので、多くの投資商品を手広く買ったほうがリスクを分散しやすくなるでしょう。

ただし、何も考えずに多くの投資商品を買うのは禁物です。リスク・リターンのバランスを意識して資産運用のポートフォリオを組むことをおすすめします。

では、上図をもとにポートフォリオの具体例を見ておきましょう。

- 例①:外国社債でリスクを抑えつつ投資信託・ヘッジファンドでリターンも狙う方法

- 例②:社債で守りを固めつつ株式投資・不動産投資で大きな利回りも狙う方法

ポートフォリオの組み方のコツは、投資信託や株式投資だけでなく、社債のような低リスクの投資商品を混ぜることです。

特に外国社債は、比較的ローリスクでありながらミドルリターンも狙えるので、ぜひポートフォリオに組み込みたい所。

5000万円のうち半分はローリスクで資産を守りながら、残り半分でリスクをとりつつ大きな利回りを狙うのも1つの方法です。

また、同じ「投資信託」でも、株式・債券・不動産の各商品を混ぜることで、リスク分散させる投資方法もあります。

「株式関連の投資信託+株式投資」では、株式市場が下落すると損失を被るリスクがありますが、「債券関連の投資信託+株式投資」ならある程度のリスクヘッジができるでしょう。

「日本・欧米・新興国」のように、複数地域の投資信託商品を買い、リスク分散する方法もおすすめです。

ポートフォリオの組み方は、個人の考え方次第。どの程度の投資リスク・リターンを狙いたいのか、ご自身とも相談してみましょう。

毎月積立で投資する方法もおすすめ

資産運用では、5000万円すべてをいきなり投資に回すのはリスクもあります。

そこでおすすめしたいのが、積立で投資する方法です。

毎月一定額を積立すれば、運用実績も見ながら投資額を調整することもできます。「株式市場が堅調なので株投資を少し増やそう」といった感じで、ポートフォリオや金融商品の見直しもやりやすくなるでしょう。

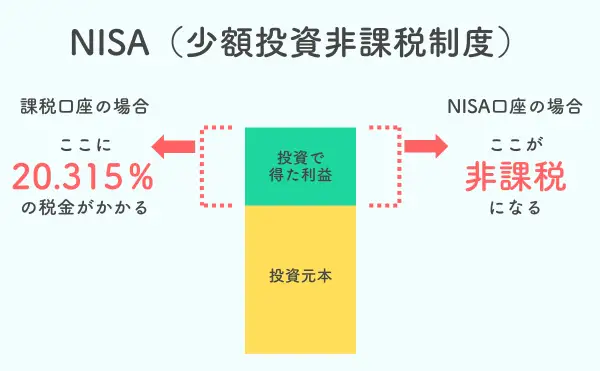

また、5000万円を使って積立投資する際には、NISAを活用するのもおすすめ。NISAは、投資で得た運用益が非課税になる制度を言います。

NISAの主な対象は投資信託です。証券会社や銀行で「つみたてNISA」口座を開設して投資を始めれば、積立で投資信託ができて、運用益にも税金がかかりません(投資額の上限あり)。

5000万円の資産運用で投資信託を始めるなら、節税対策としてぜひNISAを活用しましょう。

サラリーマンをしながら運用する

先述のシミュレーションで解説したように、資産5000万円だけではセミリタイアは難しいです。サラリーマンを続けながら、副業感覚で資産運用・投資に取り組むのがよいでしょう。

資産運用・投資は、短期売買ではないので、チャートに張りつく必要はありません。週末や通勤時間を活用すれば、仕事をしながらでも十分できるはずです。

サラリーマンを辞めるのは、億り人になってから考えても遅くはないでしょう。

資産運用に成功したら相続も検討できる

「資産を子どもに残したい」とお考えの方も多いかと思います。

5000万円の資産運用に成功して「老後資金+余裕資金」を十分に確保できたら、子どもへの資産相続も検討できるようになるでしょう。

資産の相続を考え始めたら、税理士やIFAなどのプロに相談するのも1つの方法です。

まとめ

結論:貯金が5000万円あったら、資産運用をおすすめします。

貯金にはインフレリスクがあり、年金支給額も年々減少している状況です。5000万円の貯金だけでは、余裕ある老後を送るのは難しいでしょう。

資産運用をすれば、貯金より大きな利回りを期待できます。5000万円という資金力を活かせる、おすすめの資産運用は以下の5つです。

資産運用のコツは「長期・分散・積立」。長期的に資産を増やすことを意識して、複数の運用方法でポートフォリオを組み、分散・積立投資することでリスクを低くできるでしょう。

資産が5000万円あれば、ローリスクで利回りの小さい金融商品でも大きな運用益を狙えます。ゆとりある老後へ向けて、今のうちから資産運用を始めてみてはいかがでしょうか。

また、500万円・1000万円・2000万円・3000万円・1億円の運用については以下の記事もどうぞ。